Содержание

Особенности учета в сельском хозяйстве

Источники информации для анализа финансовой отчетности предприятий АПК

Для анализа финансовых показателей предприятий АПК используется несколько видов специализированных отчетов, подлежащих сдаче в Министерство сельского хозяйства. Их цель – предоставление информации о финансовом состоянии, наличии имущества и результатов деятельности.

- Бухгалтерский баланс (форма №1). Отчет содержит данные об активах, включая денежные средства, имущество, дебиторские задолженности, запасы, а также о финансовых обязательствах.

- Отчет о прибылях и убытках (форма №2). В отчет включают данные о доходе и расходе – выручке, себестоимости, валовой прибыли, торговых затратах и т.д.

- Отчет о движении капитала (форма №3). Отчет позволяет увидеть, как распределен капитал в разрезе его составных частей, и сравнить размер капитала за отчетный и предыдущий год.

- Отчет о движении денежных средств (форма №4). Он отражает данные по поступлению и расходованию финансов в отчетном периоде с разделением на текущую, финансовую и инвестиционную деятельность.

- Приложение к бухгалтерскому балансу (форма №5). В нем представлены детальные расшифровки о движении активов, расходов и обязательств.

Также в пакет годовой отчетности входят отраслевые формы №№ 8-17-АПК, 1-АПК_спр, 1-АПК_спрК. Все формы должны соответствовать Приказу Минсельхоза России от 06.03.2024 N 121.

Анализ отчетности позволяет руководству с/х предприятия объективно оценить такие параметры, как финансовая устойчивость, рентабельность, уровень доходности, эффективность использования основных средств и степень их износа, вероятность банкротства. На основании этих данных руководство может своевременно принять эффективные меры для улучшения финансового состояния – например, привлечь заемные средства, перераспределить финансовые потоки, сделать пересчет рентабельности и т.п.

Программы для автоматизации учета на сельскохозяйственном предприятии

В линейке программных продуктов 1С есть несколько решений, предназначенных для автоматизации учета различных направлений деятельности предприятий АПК. В этом обзоре мы рассмотрим комплексную систему «1C:ERP Агропромышленный комплекс», функционал которой охватывает весь спектр задач отрасли, и конфигурацию «1С:Бухгалтерия сельскохозяйственного предприятий» для ведения регламентированного учета.

1C:ERP Агропромышленный комплекс

«1С:ERP АПК» – комплексная специализированная ERP-система, позволяющая полностью реализовать общеотраслевые бизнес-процессы:

- Механизмы учета доходов и расходов по двум ставкам налогового учета.

- Отражение отраслевой специфики в регламентированном учете.

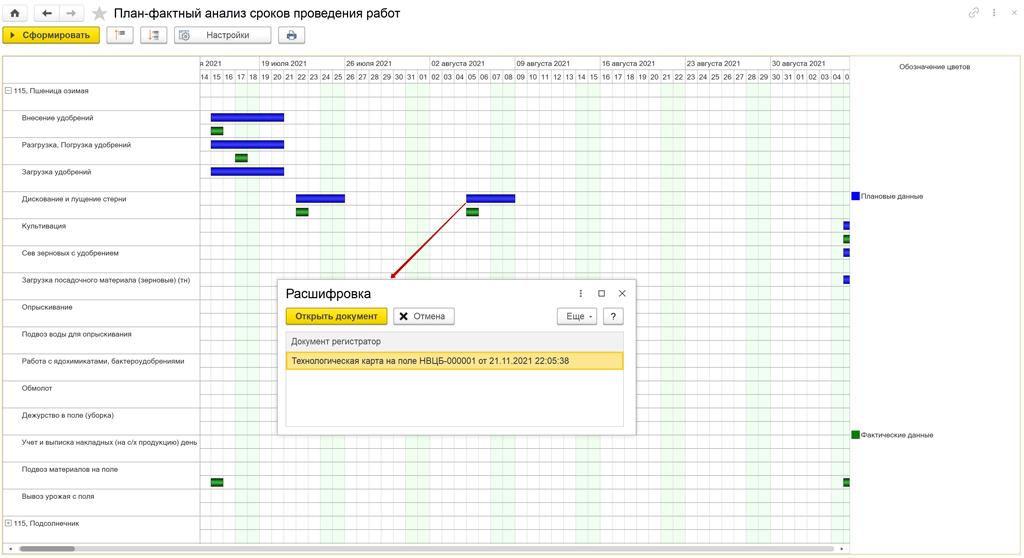

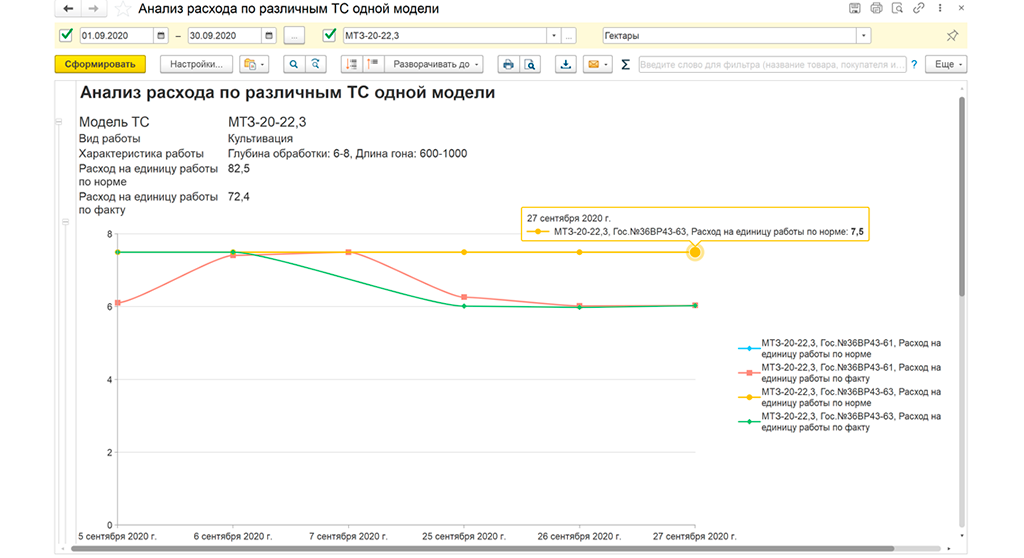

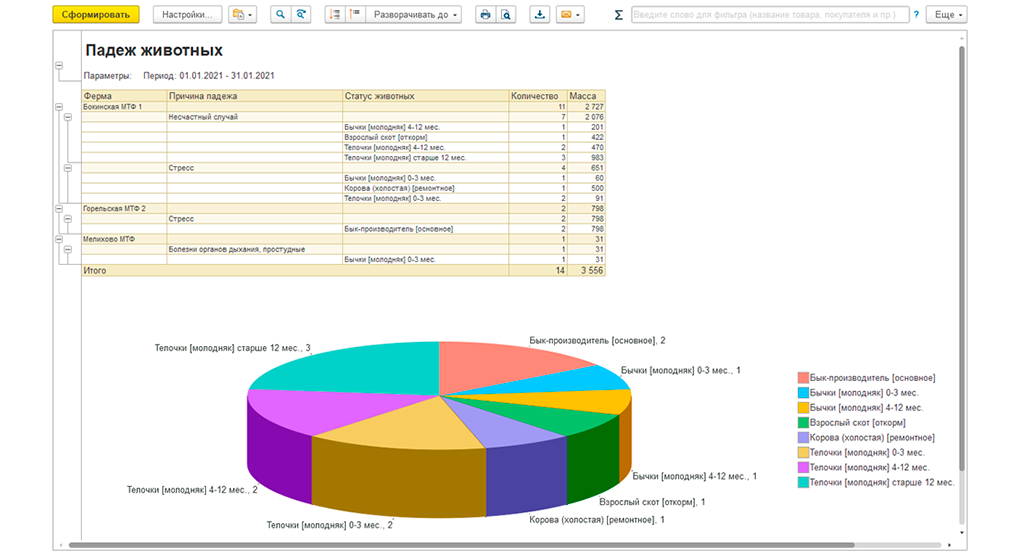

- Мониторинг и расширенный анализ показателей деятельности сельхозпредприятия.

- Трехуровневая система управления производством.

- Организация ремонтов.

- Автоматический расчет бюджетов с возможностью расшифровки до исходных данных.

- Организация контроля материальных потоков и потребления ресурсов, обеспечивающих производственную, управленческую и коммерческую деятельность.

- Полный контроль за денежными средствами, находящимися в процессе зачисления, списания или перемещения.

- CRM-система с поддержкой типовых и индивидуальных правил продаж клиентам и реализацией выбранной на предприятии стратегии отношений с партнерами.

- Планирование, учет и контроль закупок.

- Организация хранения товаров и управление доставкой.

- Ведение бухгалтерского и налогового учета, включая подготовку регламентированной отчетности.

- Управление сотрудниками и расчет зарплаты.

- Интеграция с «1С:Документооборот 8 КОРП».

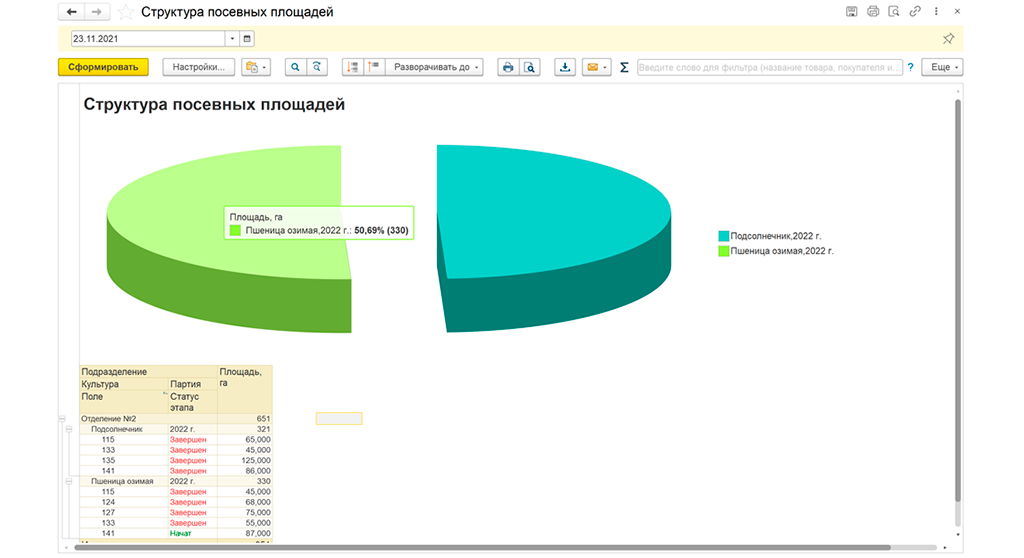

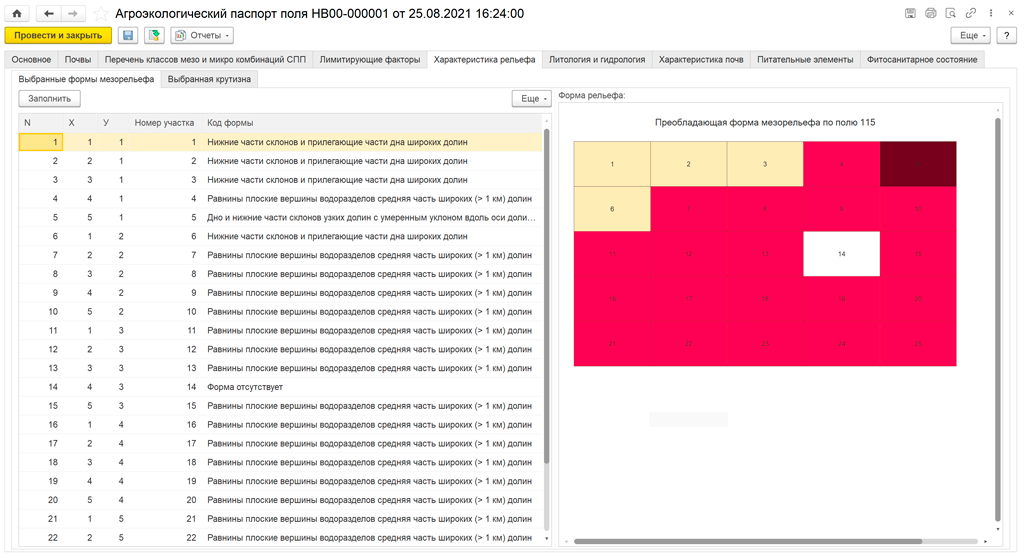

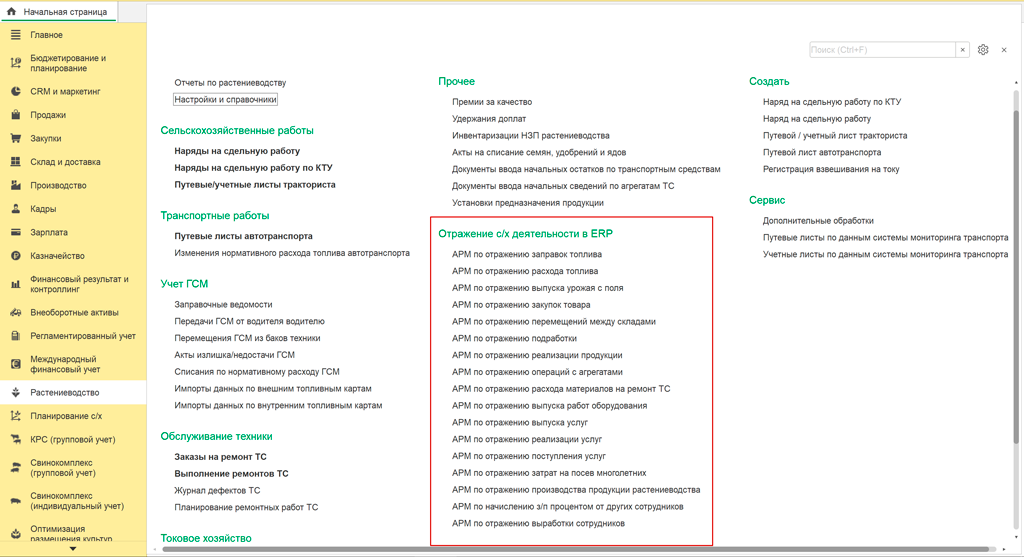

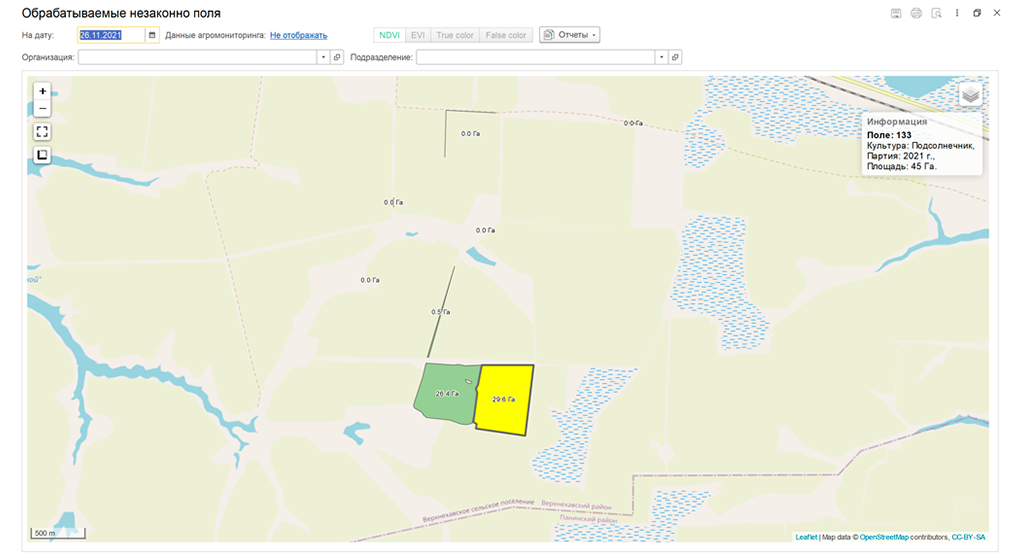

Помимо этого, «1С:ERP АПК» обеспечивает автоматизацию отраслевых бизнес-процессов в растениеводстве и животноводстве:

Также в состав конфигурации входит мобильное приложение «Помощник агронома», обеспечивающее автоматизацию отраслевых бизнес-процессов и позволяющее подготавливать всю необходимую отчетность АПК.

1С:Бухгалтерия с/х предприятий

Система «1С:Бухгалтерия сельскохозяйственного предприятия», являющаяся дополнением к стандартной конфигурации «1С:Бухгалтерия» – это отраслевое решение для автоматизации бухгалтерского и налогового учета, включая подготовку регламентированной и специализированной отчетности, в сельхозорганизациях с любыми системами налогообложения. Решение подходит для предприятий, занимающихся как производством, так и переработкой сельскохозяйственной продукции, и обеспечивает решение всех задач, стоящих перед бухгалтерской службой этих предприятий:

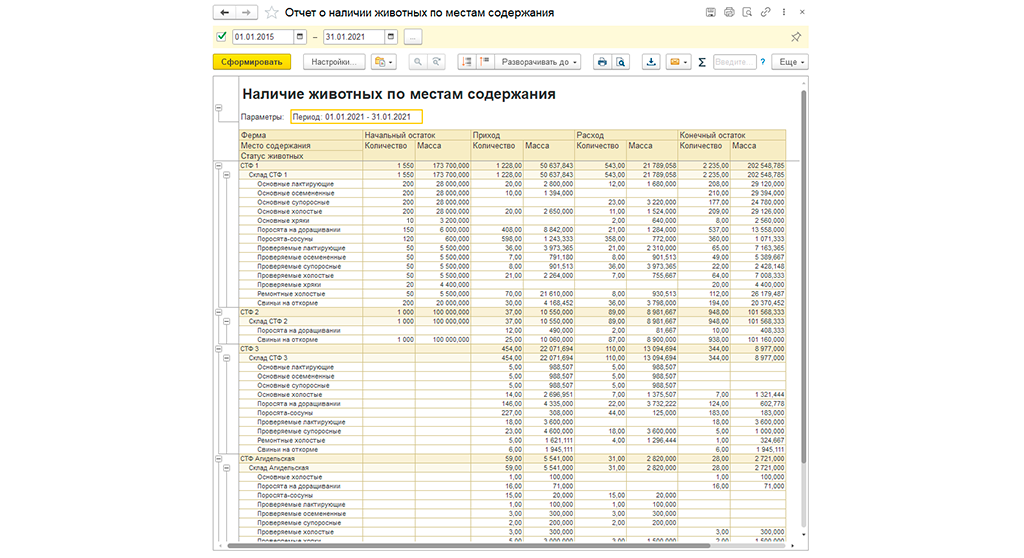

- Учет животных и птицы на выращивании и откорме в двойном количественном измерении.

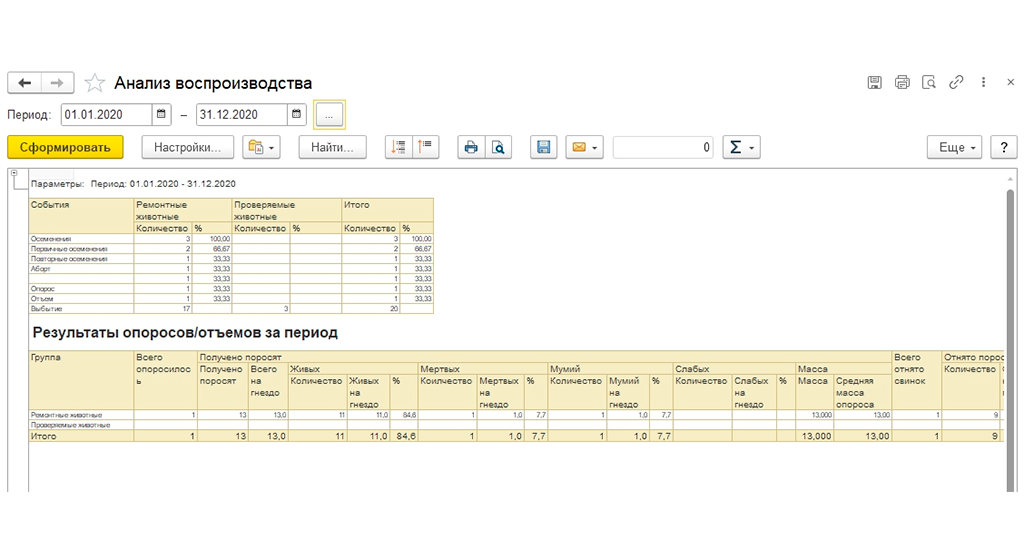

- Учет движения и перемещения животных, отражение привеса и получения приплода.

- Отчетность по движению животных в разрезе веса, стоимости, количества голов.

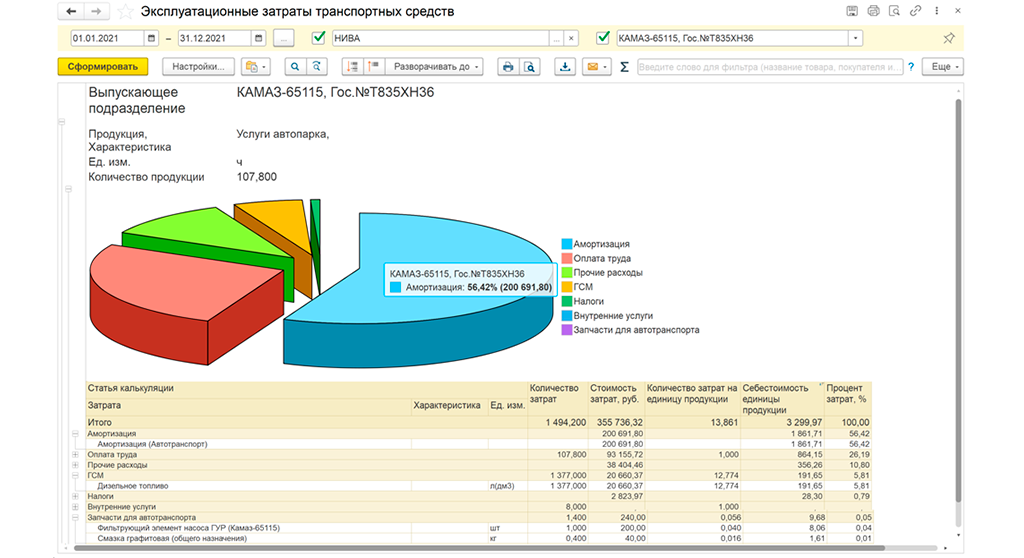

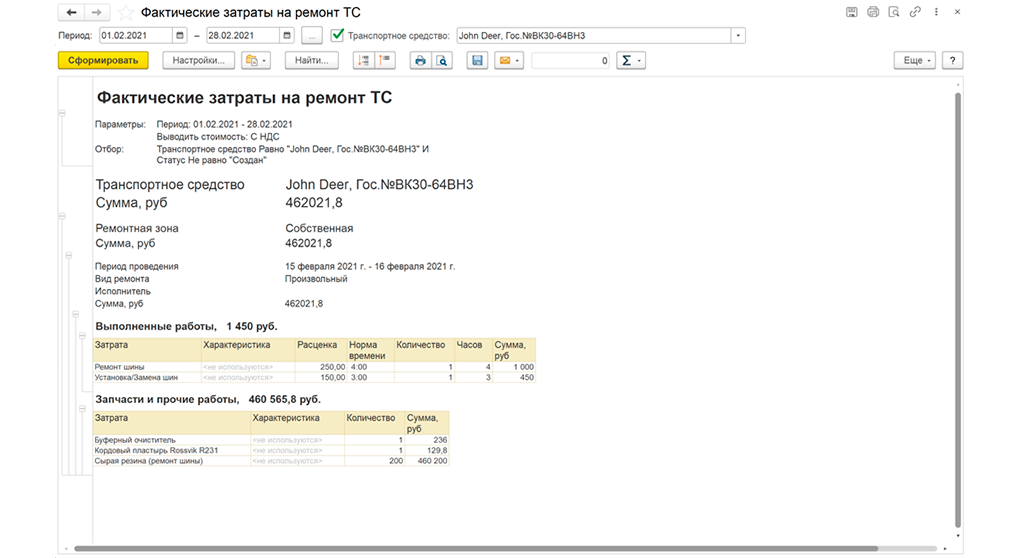

- Учет затрат по содержанию и эксплуатации сельскохозяйственных машин и оборудования.

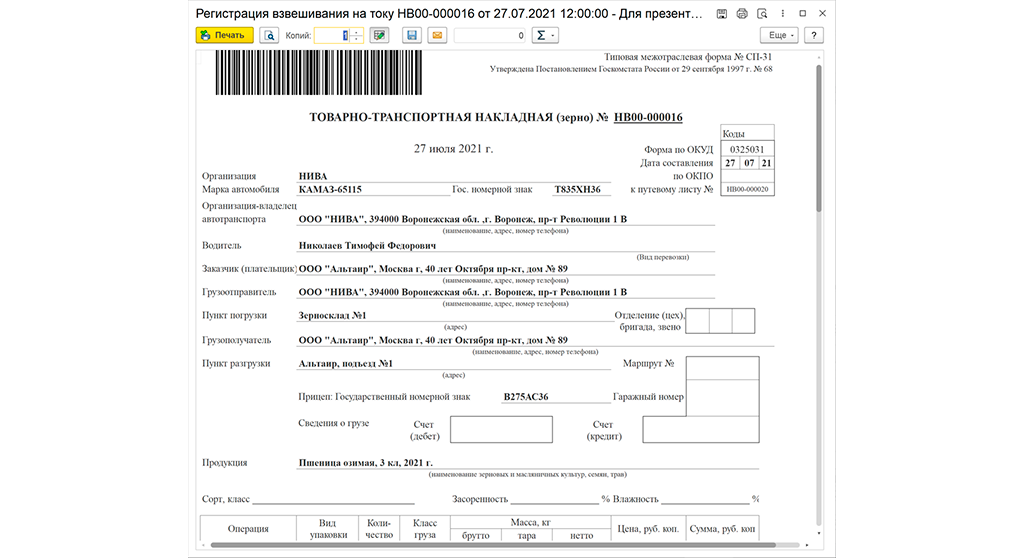

- Учет путевых листов различных типов транспортных средств с автоматическим расчетом ГСМ по норме.

- Регистрация выработки основных средств с начислением амортизации по различным параметрам.

- Отражение в бухучете операций реализации в счет зарплаты.

- Формирование отчетности и учет доходов и расходов по ЕСХН.

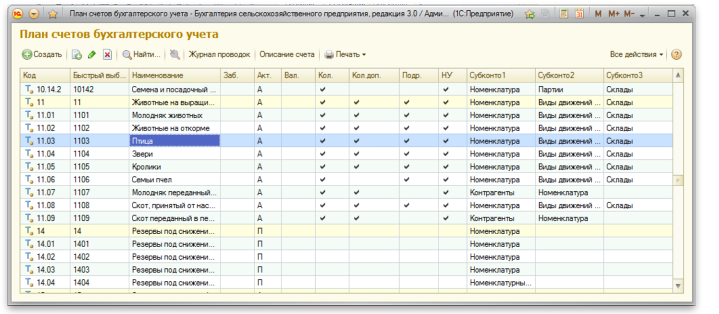

Рис.15. План счетов бухучета

Решение предназначено не только для бухгалтеров общей и отраслевой специализации, но и для зоотехников, агрономов. Возможна удаленная работа с конфигурацией в режиме тонкого и веб-клиента.