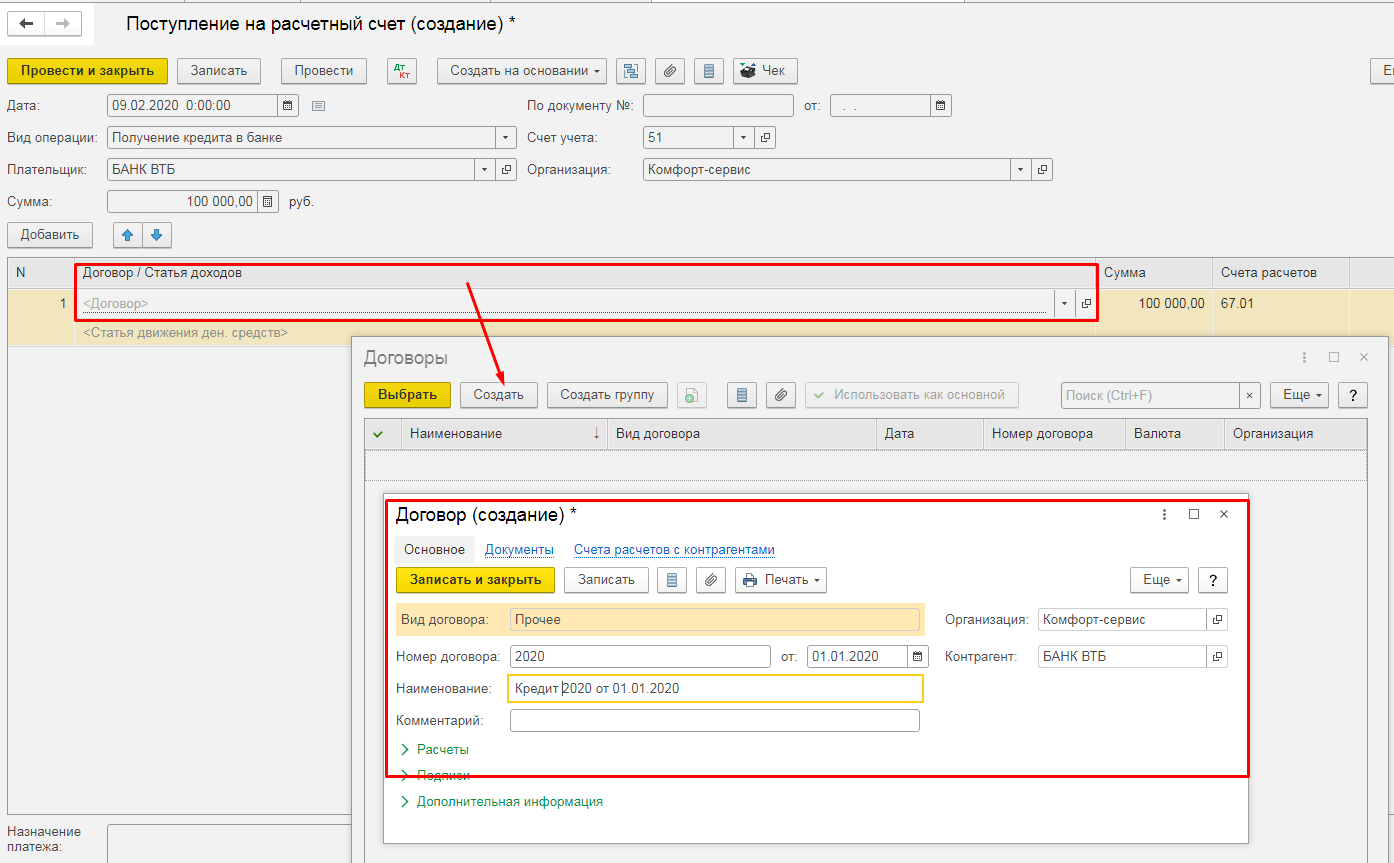

Отражение краткосрочных кредитов

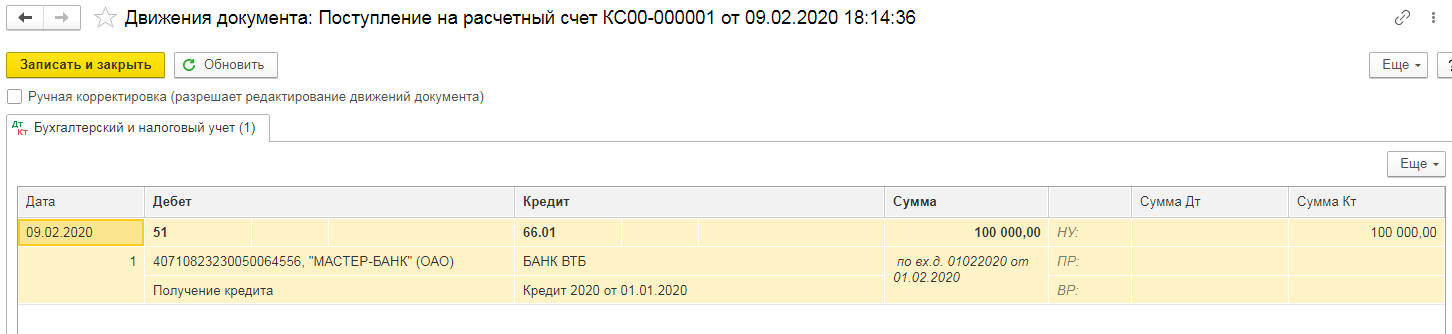

Рис.1. Поступление краткосрочного кредита на расчетный счет

- После внесения всех реквизитов в документ, необходимо выполнить проводку. Нажмите «Провести и закрыть».

- Для того, чтобы проверить проводку, нажмите «Показать проводки и другие движения документа».

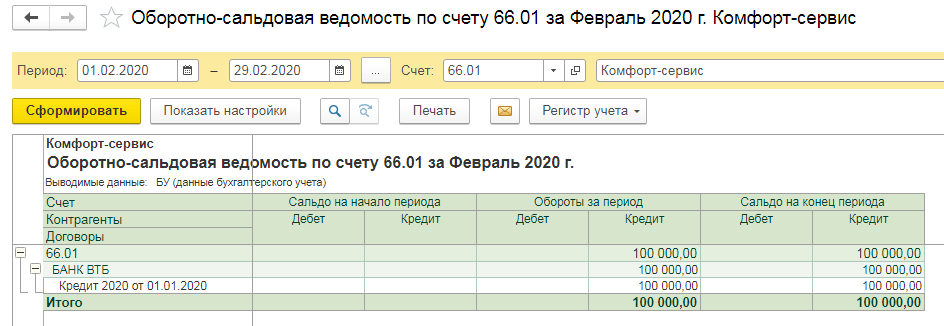

- Перейдите в пункт меню «Отчеты» и выберите вариант «Оборотно-сальдовая ведомость по счету».

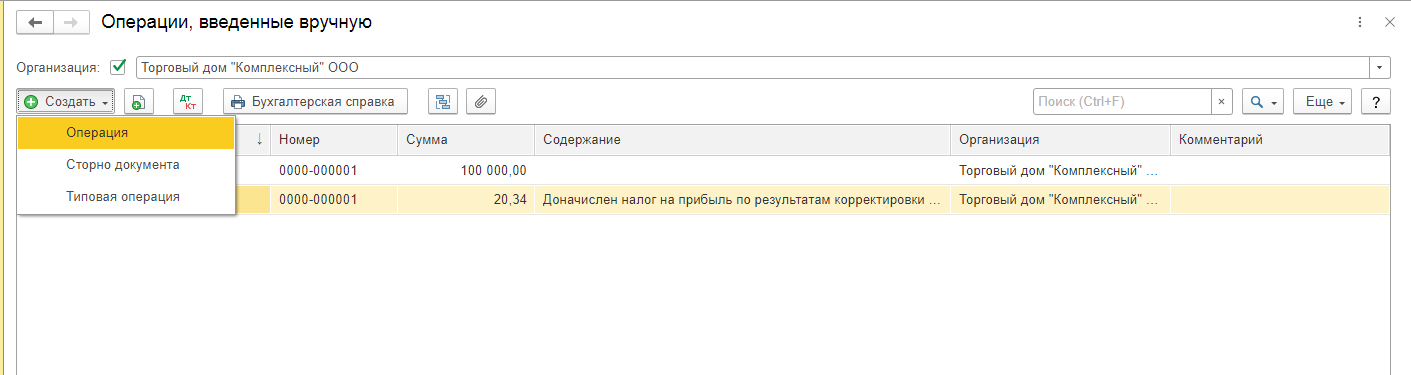

- Для начисления процентных платежей создайте из меню «Операции» документ «Операция, введенная вручную». Проводка по начислению процентов: Дт 91.02 Кт 66.02.

- Сформировав ОСВ по счету 66, можно проанализировать, отражает ли сальдо по кредиту счета задолженность фирмы по кредитному договору.

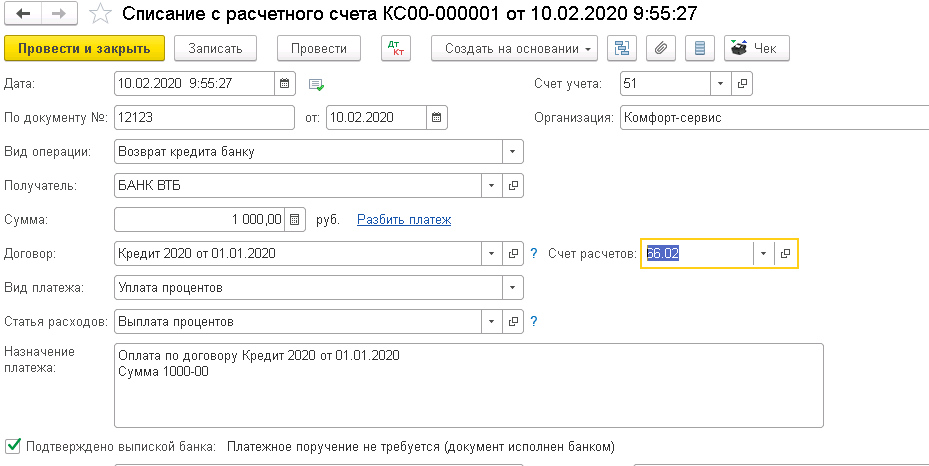

- Для оплаты процентов предназначен документ «Списание с расчетного счета». Выберите в списке «Вид операции» вариант «Возврат кредита банку» или «Возврат займа контрагенту», в списке «Вид платежа» – «Уплата процентов». Списание можно сгенерировать на основании платежного поручения или загрузить из «Клиент-банка».

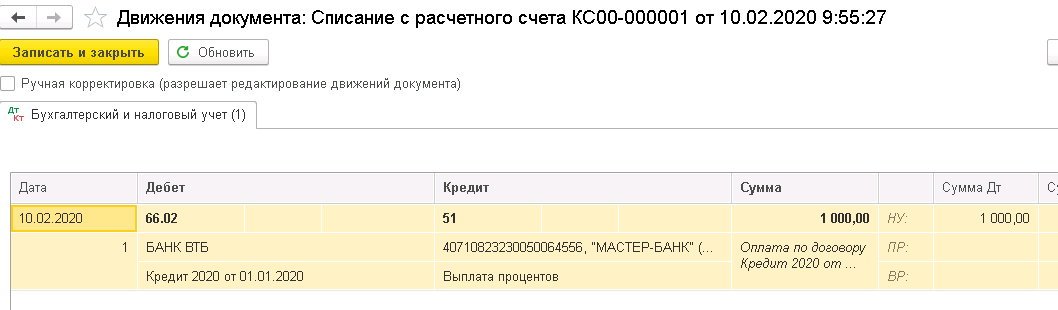

- Сформируйте проводку по уплате процентов: Дт 66.02 Кт 51.

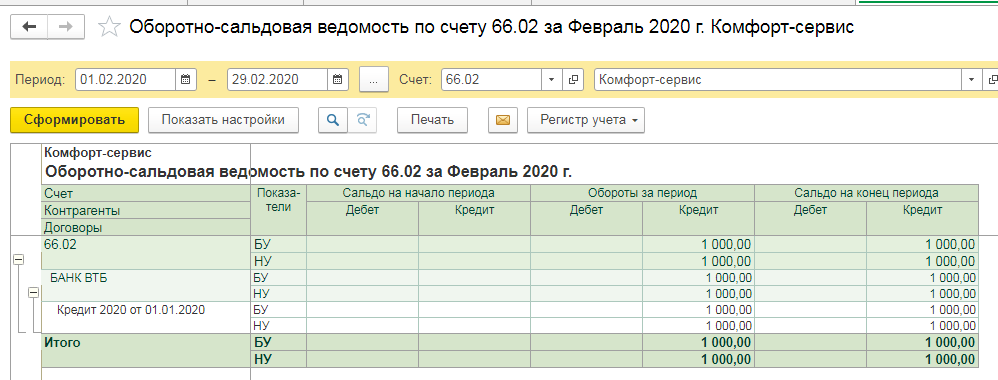

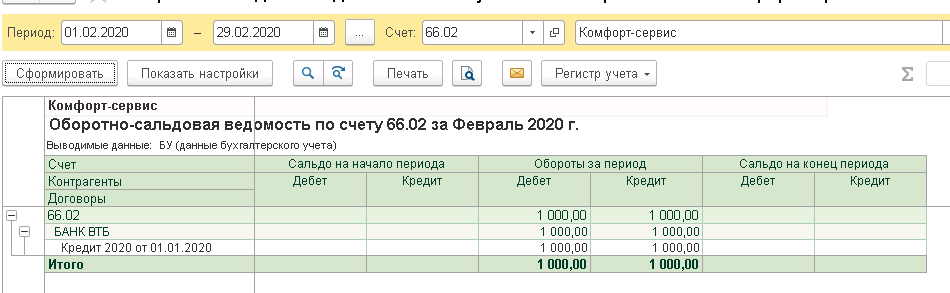

- Для проверки повторно сформируйте ОСВ. Если сальдо закрылось, это означает, что задолженность перед банком погашена.

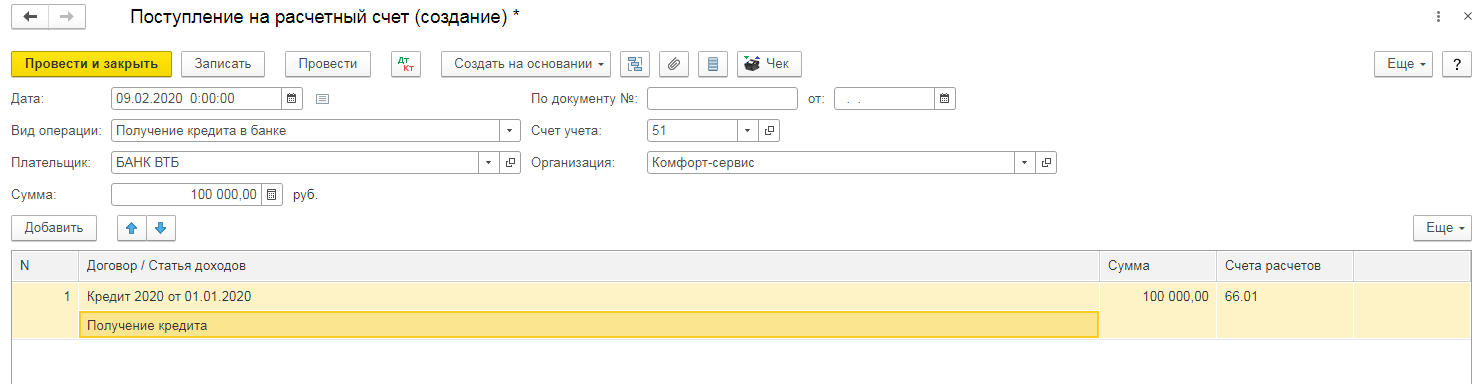

Рис.2. Проводка поступления кредита

Рис.3. Проверка проводки кредита

Рис.4. Отчет «Оборотно-сальдовая ведомость по счету»

Рис.5. Операция, созданная вручную

Рис.6. ОСВ по счету

Рис.7. Списание с р/сч

Рис.8. Проводка по уплате процентов

Рис.9. ОСВ при погашенной задолженности

Займы в 1С:Бухгалтерия предприятия

Займы могут быть выданы физическому или юридическому лицу, под проценты или без них. Выдача займа фиксируется в документе «Списание с расчетного счета», начисление процентов – в документе «Операция», погашение – в документе «Поступление на расчетный счет»

Взять заем можно у физического или юридического лица, под проценты или беспроцентно, на длительный или короткий срок. Получение денежных средств по договору займа отражается в документе «Поступление на расчетный счет», начисление процентов – в документе «Операция, введенная вручную», уплата – «Списание с расчетного счета».

Отдельно учитываются проценты за пользование займом и сопутствующие расходы – например, оплата консультаций, экспертиза договора.

Договор займа с организацией или физическим лицом

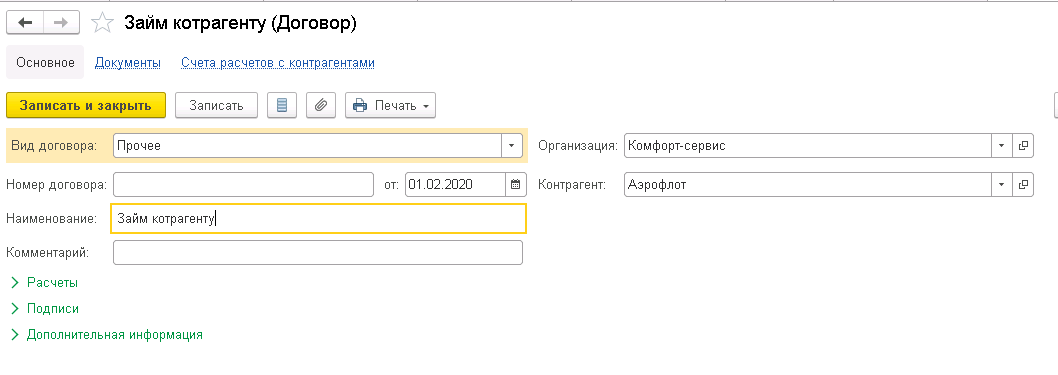

Для организации, которой будет выдан заем, в 1С:Бухгалтерии нужно создать договор:

- Откройте меню «Справочники» → «Контрагенты».

- Если контрагент уже есть в базе, перейдите на его карточку, оттуда – в раздел «Договоры» → «Создать договор». Если это новый контрагент, предварительно в справочнике контрагентов добавьте его карточку.

- В форме «Заем контрагенту» в списке «Вид договора» выберите вариант «Прочие», заполните остальные поля и нажмите «Записать и закрыть».

Рис.10. Заем контрагенту

Договор с физическим лицом при выдаче займа, вне зависимости от его объема, заключается в письменной форме. Создавать его в программе не надо. В договоре нужно прописать все основные положения:

- сумма займа;

- срок выдачи займа;

- условия выдачи – если под проценты, то их размер;

- срок возврата займа и процентов;

- меры, принимаемые в случае, если заем не возвращается в срок.

Если предполагается выдача беспроцентного займа, то в тексте договора это нужно указать в явном виде.

Учет процентов в 1С

Рассмотрим учет процентов на примере выдачи займа сотруднику.

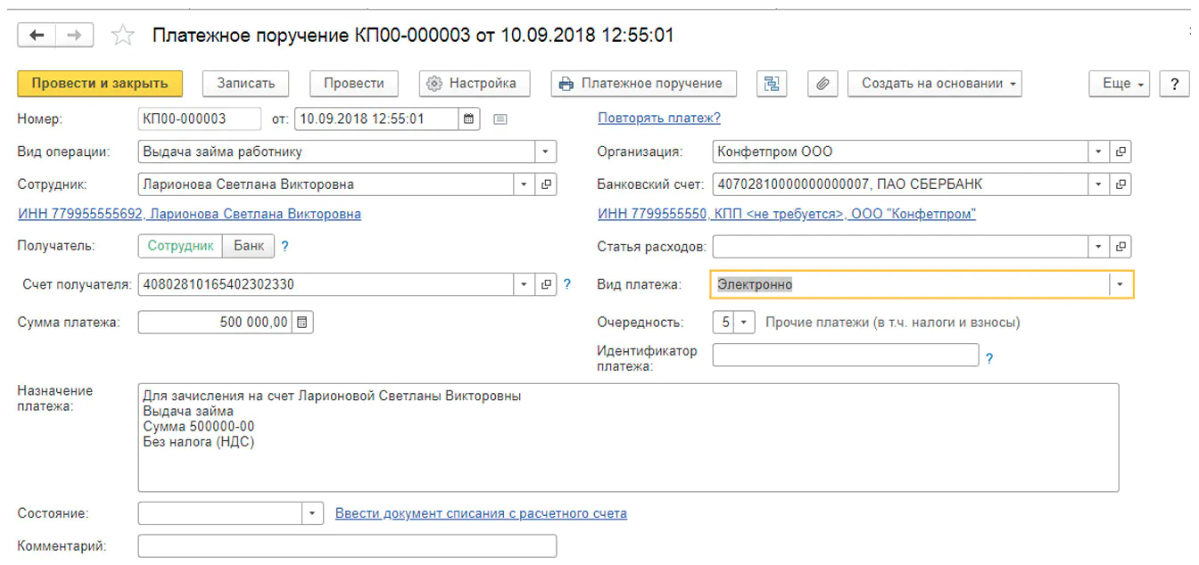

- Перейдите в раздел «Банк и касса» → «Банк» → «Платежные поручения».

- Зайдите в список платежных поручений и нажмите «Создать». В списке «Вид операции» выберите вариант «Выдача займа работнику» и заполните остальные поля. Нажмите «Записать».

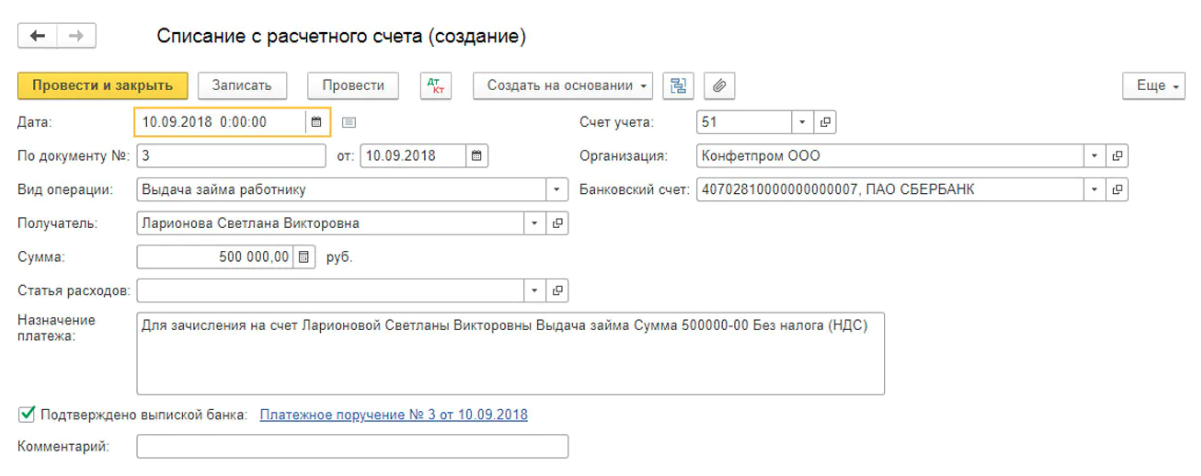

- В меню кнопки «Создать на основании» выберите вариант «Списание с расчетного счета». Проверьте заполнение всех полей и нажмите «Провести и закрыть».

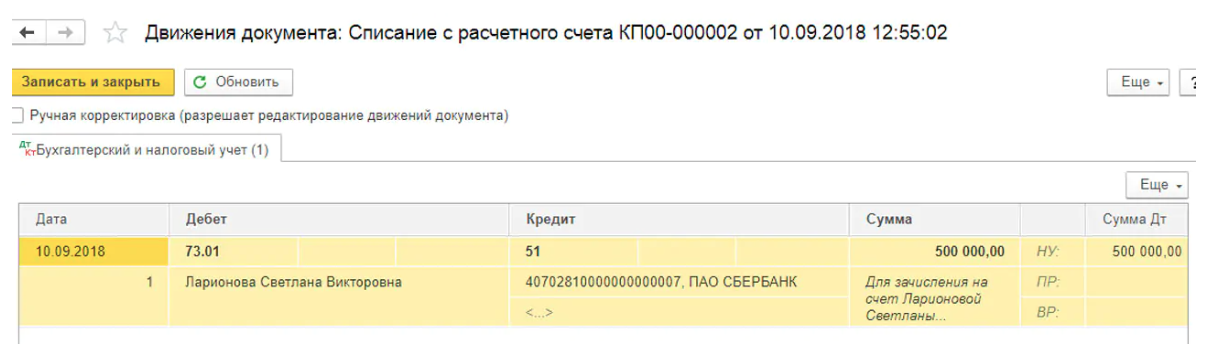

- Проверьте правильность проводок при помощи кнопки «ДтКт». По дебету используется счет 73.01.

Рис.11. Платежное поручение для выдачи займа

Рис.12. Списание с расчетного счета при выдаче займа

Рис.13. Контроль правильности проводок

Удержания в 1С

Погашение займа фиксируется в 1С новым удержанием.

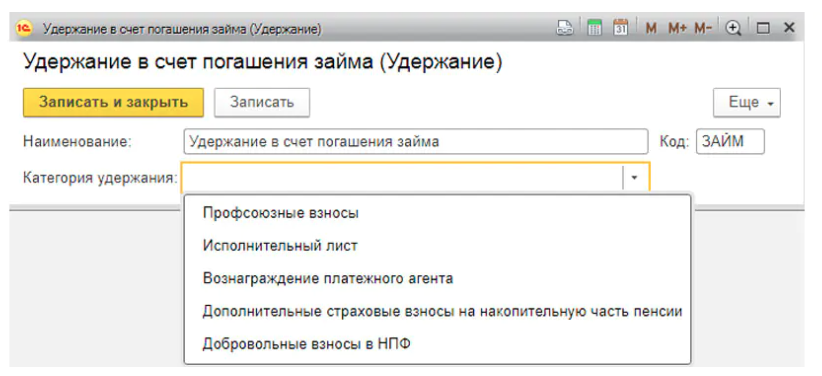

- Зайдите в раздел «Зарплата и кадры» → «Справочники и настройки» → «Настройки зарплаты» → «Удержания».

- В окне «Удержания» нажмите «Создать». Информативно заполните поля «Наименование» и «Код», в списке «Категории удержания» ничего выбирать не надо, поскольку займов там нет. Нажмите «Записать и закрыть».

Рис.14. Удержание в счет погашения займа

Удержание для процентов по займам создается аналогичным образом.

Расчет процентов и материальной выгоды по займам

Если организация или ИП выдала физическому лицу заем беспроцентный или с процентом ниже 2/3 ставки рефинансирования ЦБ РФ, то у заемщика возникает облагаемый НДФЛ доход, у организации/ИП – обязанности налогового агента.

Для расчета материальной выгоды по займу используется схема:

- При процентном договоре – разница между суммой процентов, рассчитанных, исходя из 2/3 ставки рефинансирования ЦБ, и суммой процентов, рассчитанных, исходя из ставки, прописанной в договоре займа.

- При беспроцентном договоре – сумма процентов, рассчитанных, исходя из 2/3 ставки рефинансирования ЦБ.

Расчет материальной выгоды и НДФЛ с нее производится на последнее число каждого месяца в течение срока, на который выдан заем. Доход налогового резидента РФ облагается по ставке 30%, нерезидента – по ставке 30%.

Отражение НДФЛ по займам

Для отражения НДФЛ по займам в 1С:

- Перейдите в раздел «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ».

- В меню кнопки «Создать» выберите вариант «Операция учета НДФЛ».

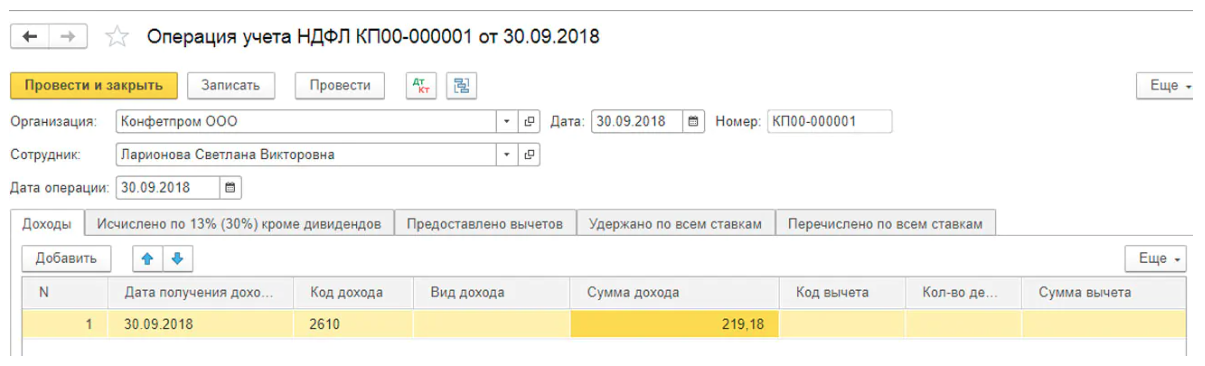

- Укажите сотрудника, которому выдан заем, обозначьте дату операции – последний день месяца. В таблице внесите сумму материальной выгоды и код дохода – 2610.

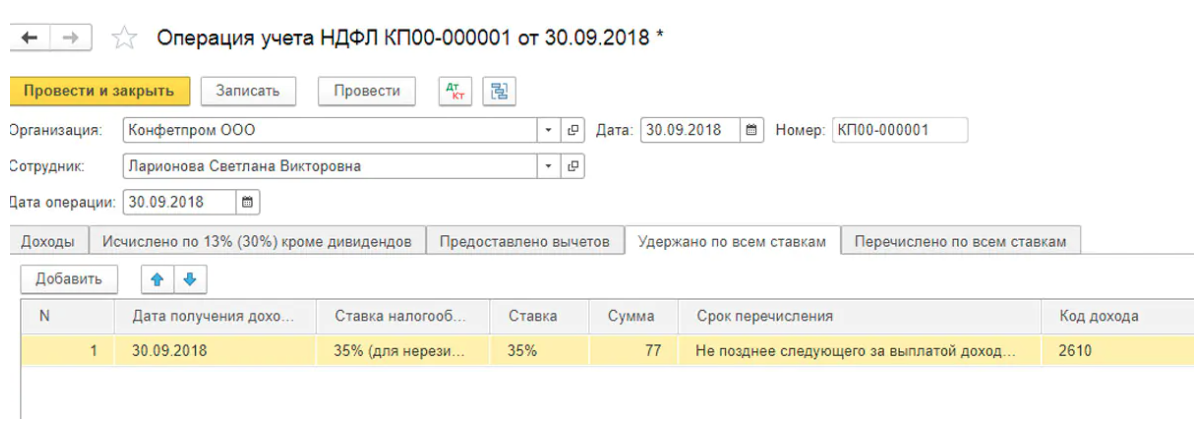

- Перейдите на вкладку «Удержано по всем ставкам». Укажите ставку налога, сумму, срок перечисления и код дохода.

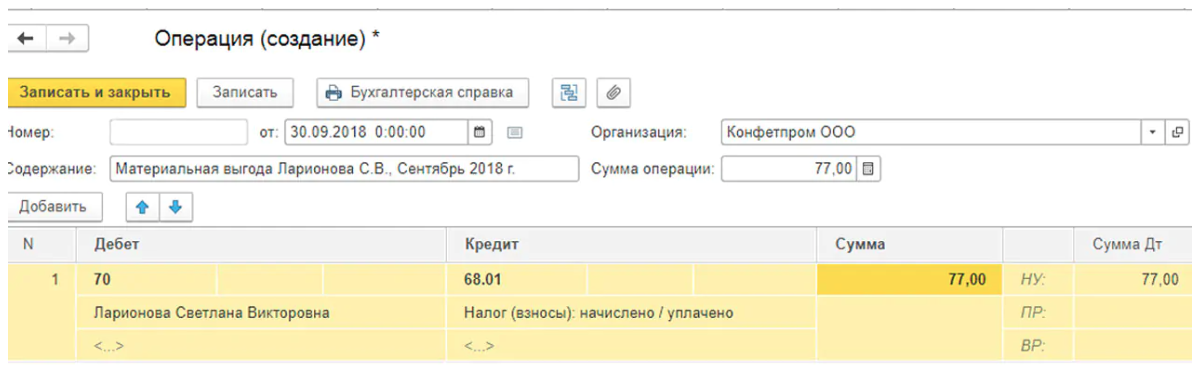

- Перейдите в раздел «Операции» → «Бухгалтерский учет» → «Операции, введенные вручную». Создайте новую проводку Дт 70, Кт 68.01 для удержания из зарплаты НДФЛ.

Рис.15. Операция учета НДФЛ

Рис.16. Новая операция учета НДФЛ

Рис.16. Новая операция учета НДФЛ

Рис.17. Удержание по всем ставкам

Рис.18. Создание проводки для удержания НДФЛ

Рис.18. Создание проводки для удержания НДФЛ

Нормативная база

С законодательной точки зрения займы и кредиты регулируются статьями 42, 807, 819 ГК РФ, а также Положением по бухгалтерскому учету «Учет займов и кредитов и расходов по их обслуживанию». Договоры займа или кредита, заключенные с 01.06.2018, регулируются по обновленным правилам (ФЗ от 26.07.2017 N 212-ФЗ).

Деятельность кредитных организаций также регулируется ФЗ «Об ипотеке (залоге недвижимости)», ФЗ «О потребительском кредите (займе)», ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», ФЗ «О кредитной кооперации», ФЗ «О ломбардах», множеством инструкций и указаний Центробанка РФ. В каждом кредитном учреждении дополнительно действуют внутренние локальные акты: положения, инструкции, регламенты.

Этапы учета финансовых инструментов

Учет кредитов и займов регулируется ПБУ 15/2008. Счет 66 применяется для кредитов и займов, взятых на срок до 12 месяцев, счет 67 – от 12 месяцев.

Выделяют следующие этапы учета:

- Поступление кредита или займа.

- Начисление процентов (при необходимости).

- Оплата процентов (при необходимости).

- Возврат заимствованных средств.

Все эти этапы должны быть тщательно отражены в бухгалтерском учете.

Как отразить получение кредита в 1С:Бухгалтерия

Поступление кредитов и займов, начисление процентов по ним отражается по кредиту. Уплата заемных средств, процентов по ним, их возврат – по дебиту.

К расходам относятся проценты и оплата различных услуг, касающихся получения кредита или займа.

Основная сумма и все расходы отражаются отдельно на субсчетах. Для отражения долгосрочных и краткосрочных кредитов предназначены строки 1510 и 1410 бухгалтерского баланса, сумма соответствует учтенной по сальдо счета 66 или 67. Долгосрочные коммерческие кредиты вносятся в строки 1450, краткосрочные – в строки 1520.