Содержание

Персонифицированный учет лекарственных средств

Цели и задачи персонифицированного учета

Основными задачами персонифицированного учета лекарственных средств (ЛС) являются:

- Точная фиксация фактических затрат на каждого пациента с учетом дозировки и утилизации остатков.

- Оценка реального расхода отделений на медикаменты за отчетный период.

- Анализ эффективности расходов на основании проверенных, реальных данных.

- Планирование объема закупки лекарств на следующий период.

- Анализ эффективности длительного лечения путем оценки состояния пациента по итогам приема назначенных лекарств в определенной дозировке, с конкретным количеством приемов за предыдущий период.

- Накопление данных об использованных лекарственных препаратах при оказании платных медицинских услуг — в том числе для подачи отчетности руководству и в страховые компании.

Персонифицированный учет ЛС напрямую связан со складским учетом и, в частности, процедурой списания лечебных препаратов. Оптимально вести такой учет в специализированных отраслевых программных продуктах — медицинских информационных системах (МИС), функционал которых позволяет оперативно и подробно вносить все данные и в дальнейшем ими оперировать.

Правила учета и хранения лекарственных средств

Правила хранения ЛС определены в Приложении к приказу Министерства здравоохранения и социального развития РФ от 23 августа 2010 г. N 706н. Помещения для хранения должны быть оснащены идентифицируемыми стеллажами, шкафами, поддонами, подтоварниками. В помещениях необходимо поддерживать определенный уровень температуры и влажности, для этого они должны быть оснащены сертифицированными приборами для регистрации параметров воздуха. Показания этих приборов ежедневно фиксируются в бумажном или электронном виде. Рекомендуется оснащать помещения кондиционерами, в случае невозможности этого — форточками и фрамугами для того, чтобы обеспечить необходимый температурный режим.

Учет ЛС можно вести как на бумажном носителе, так и в электронном виде с архивацией. Все ЛС должны быть идентифицированы либо в стеллажной карте, либо в информационной системе. Необходимо указывать наименование, форму выпуска и дозировку, номер серии, срок годности, название производителя, отдельно отслеживать соблюдение срока годности и контролировать своевременность реализации. Конкретный порядок организации учета в нормативных документах не прописан — он устанавливается руководством медицинской организации.

Учет расхода лекарственных средств

В Приложении 2 к Приказу Министерства здравоохранения РФ от 17 июня 2013 г. N 378н указаны «Правила ведения и хранения специальных журналов учета операций, связанных с обращением лекарственных средств для медицинского применения». Из них следует, что журналы учета могут вестись на бумажном носителе или в электронной форме. Поступление ЛС отражается по каждому приходному документу в отдельности с указанием номера и даты. Расход ЛС записывается каждый день отдельно по рецептам, выписанным медицинскими работниками, и по требованиям медицинских организаций.

В последний день каждого месяца необходимо провести сверку фактического наличия лекарственных средств с их остатком по журналу учета и внести соответствующие записи в журнал учета.

Обратите внимание, что с 2025 года в системе МДЛП вступили в силу новые требования — подробнее читайте в статье «МДЛП – изменения в законодательстве с 2025 года». Учет лекарственных средств должен соответствовать обновленным правилам и федеральному законодательству.

Автоматизация учета и списания лекарственных средств с помощью решений 1С

Среди линейки отраслевых продуктов 1С есть решения, обеспечивающие автоматизацию учета и списания лекарств — «1С:Аптека», «1С:Медицина.Больница», «1С:Медицина. Больничная аптека». Также для этих целей подходит «Бит.Управление медицинским центром» — специализированная разработка интегратора «Первый Бит» на базе «1С:Предприятие».

1С:Аптека

1С:Медицина

Приведем в качестве примера кейс организации ведения персонифицированного учета ЛС в клиническом центре Сеченовского университета, реализованный компанией «Первый Бит» на базе систем «1С:Медицина.Больница» и «1С:Медицина.Больничная аптека».

Был внедрен алгоритм учета и списания:

- Отпуск препаратов с центрального склада производится на склад старшей медицинской сестры.

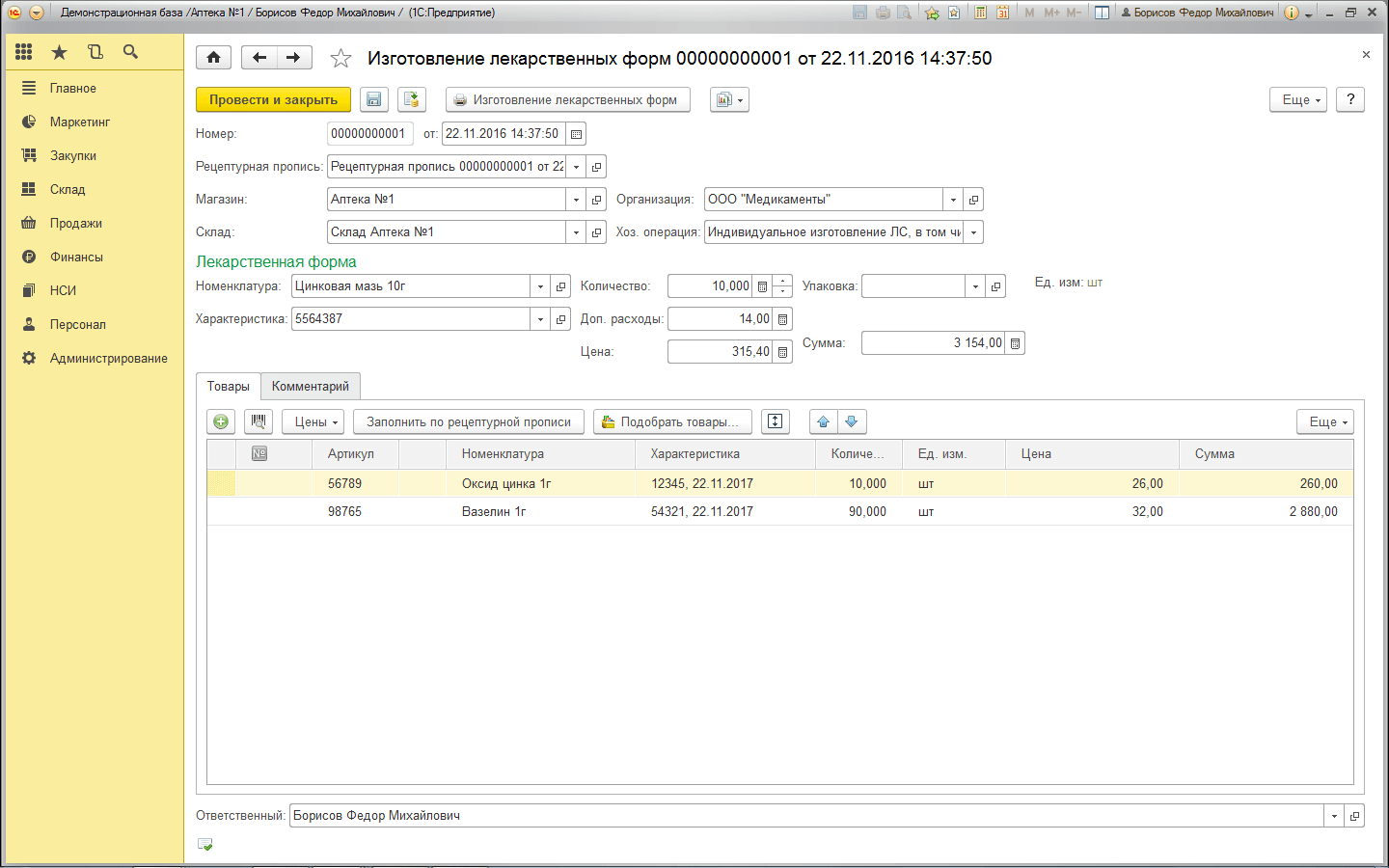

- Старшая сестра проводит перемещение ЛС на пост путем создания в программе «1С:Медицина. Больничная аптека» документа «Перемещение товаров» и выбора остатков со своего склада.

- Врач в системе «1С:Медицина. Больница» формирует назначение конкретных ЛС, имеющихся в наличии по остаткам на складе поста. Он может указать способ и время применения, разовую и суточную дозу.

- Постовая сестра в системе «1С:Медицина. Больница» видит назначения врача на текущее число и таким образом узнает, каким пациентам какие лекарства необходимо выдать.

- После выдачи медикаментов постовая сестра ставит соответствующую отметку в системе.

- Данные об исполненных назначениях передаются в систему «1С:Больничная аптека», где старшая сестра формирует списание по назначению врача.

- Остатки в скорректированном виде отображаются в программе «1С:Медицина.Больница».

Система позволяет создавать аналитические отчеты по израсходованным препаратам в разрезах единиц назначения, наименования, по отделениям, источнику финансирования, объему.

Внедрение информационной системы в Сеченовском университете

От специалистов компании «Первый Бит» требовалось произвести работы по внедрению и обеспечению качественной работы четырёх информационных систем, разработанных для МГМУ имени И.М. Сеченова.Бит.Управление медицинским центром

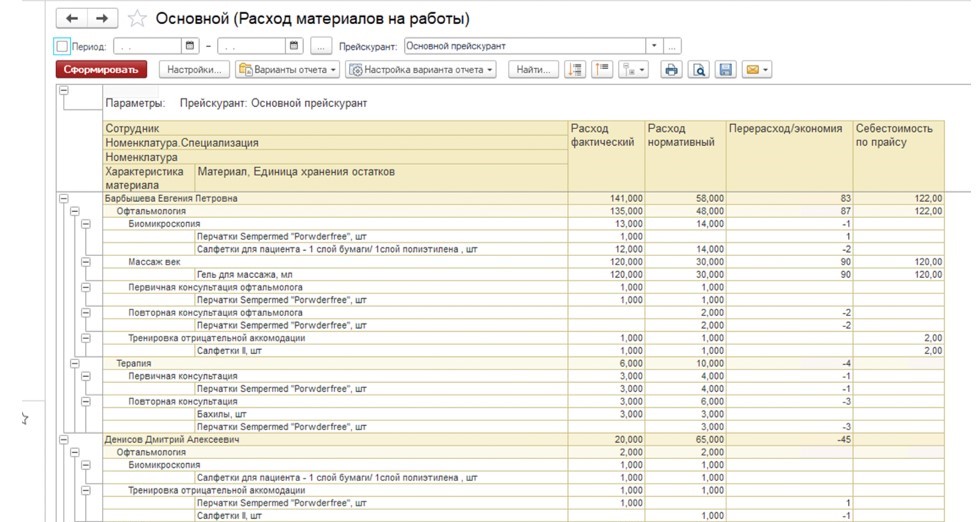

Возможно ведение учета расхода материалов на каждую услугу – это дает возможность рассчитать, сколько расходников было потрачено на конкретную услугу и в дальнейшем провести сравнение с нормами, что позволит скорректировать объем их выдачи. Учет расхода материалов применительно к конкретному сотруднику позволяет проанализировать, кто из работников укладывается в норму, а кто тратит больше нормы.