Содержание

Что такое ФОТ в строительстве

Что включает в себя ФОТ в смете

ФОТ в смете — это сумма выплат персоналу за выполненные строительно-монтажные работы.

ФОТ состоит из двух частей:

- Оплата труда работников, выполняющих строительно-монтажные работы ручным способом, без привлечения техники.

- Оплата труда механизаторов, машинистов и других работников, обязанности которых предусматривают управление строительной техникой и промышленным оборудованием.

В нормативных документах эти понятия разделяются. При расчете сметчиком зарплаты и других выплат используется такой нормативный документ, как «Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций».

В рекомендациях приводится единая нормативно-расчетная база для следующих показателей:

- расчет зарплаты в строительно-монтажных и ремонтно-строительных организациях;

- расчет объема средств на оплату труда в договорных ценах и сметах на строительство;

- методы определения размера ФОТ;

- правила построения и реализации единой тарифной сетки для оплаты труда работников строительной организации, включая конкретные примеры;

- характеристика механизма и форм оплаты труда.

Предприятия разделены на три основные группы: государственные, финансируемые из бюджетных источников, и коммерческие. В КЗОТ прописано право предприятий самостоятельно определять систему оплаты труда, тарифные ставки, размеры окладов и премий, а также соотношение в их размерах между отдельными категориями работников.

Как рассчитать ФОТ в смете?

Согласно вышеупомянутым методологическим рекомендациям, в госпредприятиях оплата труда работников регулируется законами и указами. Она соответствует должностным окладам с надбавками за квалификационный разряд, выслугу лет, особые условия государственной службы. Также выплачиваются премии и материальная помощь в пределах установленного ФОТ.

В бюджетных организациях оплата труда осуществляется на основе Единой тарифной сетки с соответствующими надбавками, доплатами, поощрительными выплатами, и регламентируется постановлениями Правительства.

Коммерческие фирмы, составляющие основную массу строительных организаций, могут использовать в своих решениях отдельные элементы оплаты труда, применяемые в первых двух группах.

При оценке и составлении размера ФОТ во внимание также принимаются следующие факторы:

- актуальная ситуация на рынке строительно-монтажных услуг;

- статистические данные, предоставляемые Госкомстатом в разрезе по регионам и по видам строительных работ.

Зарплата работников, непосредственно задействованных в строительстве, распределяется по конкретным заказам или объектам. В наряде отражается количество рабочих часов или дней, выделенных на исполнение заказа, при сдельной оплате указывается объем выполненных работ. Зарплата начисляется, исходя из затраченного рабочего времени на каждый из объектов, либо пропорционально выполненным за отчетный период работам.

Планирование, бюджетирование и управление фондом оплаты труда в строительстве

Программы и модули для управления ФОТ

Для управления фонда оплаты труда в строительных организациях чаще всего используют два решения: «1C:Зарплата и управление персоналом» и «БИТ.СТРОИТЕЛЬСТВО/Зарплата». Рассмотрим функционал каждого из них.

1С:Зарплата и управление персоналом

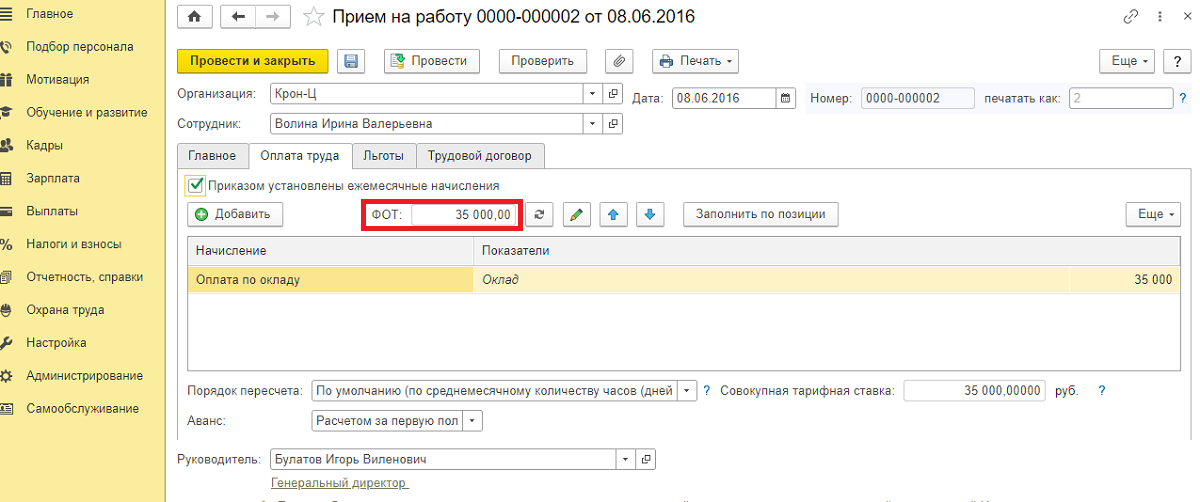

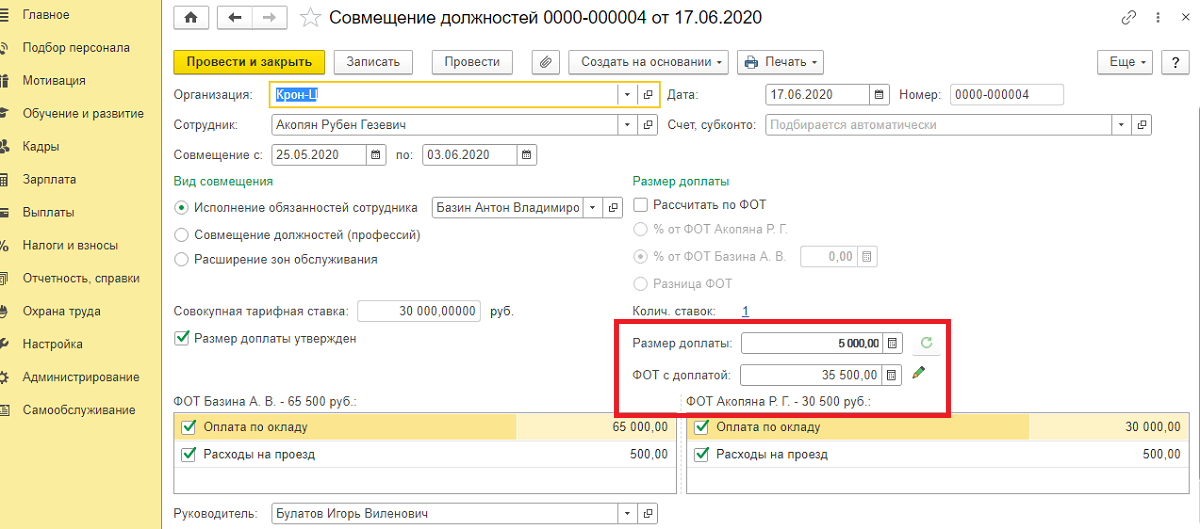

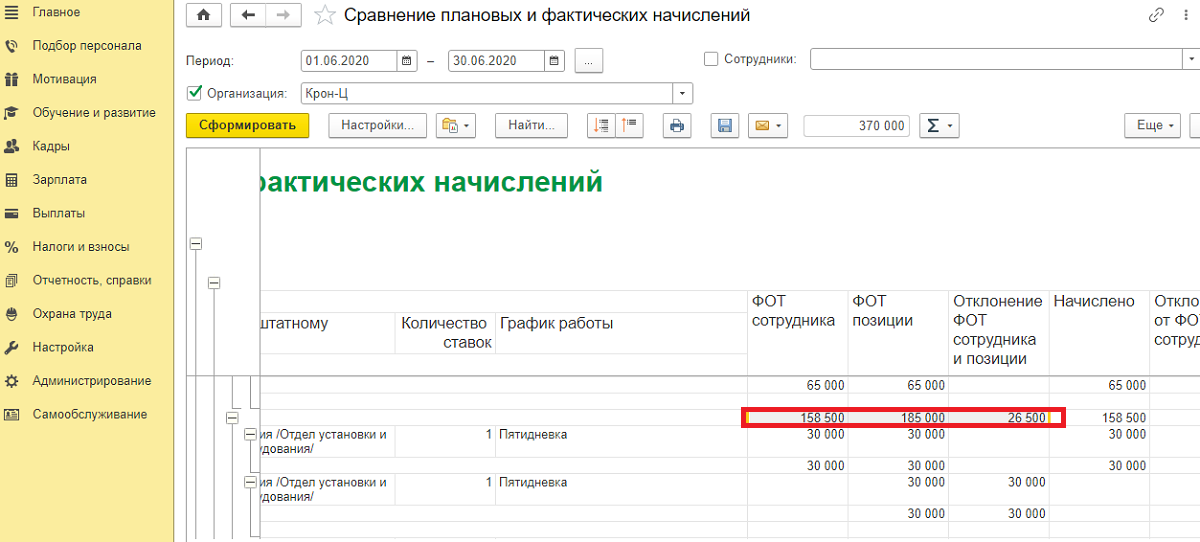

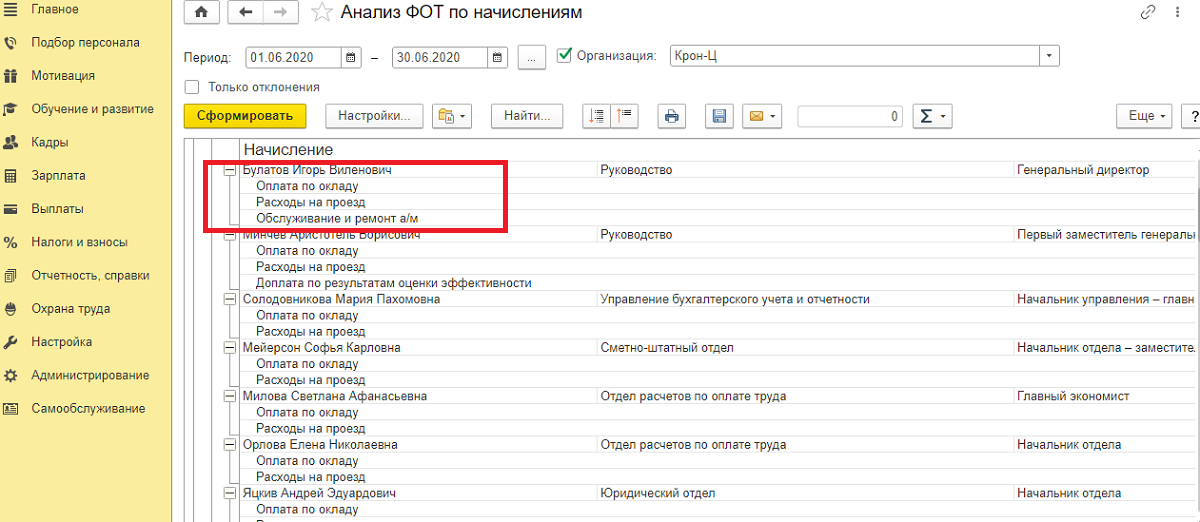

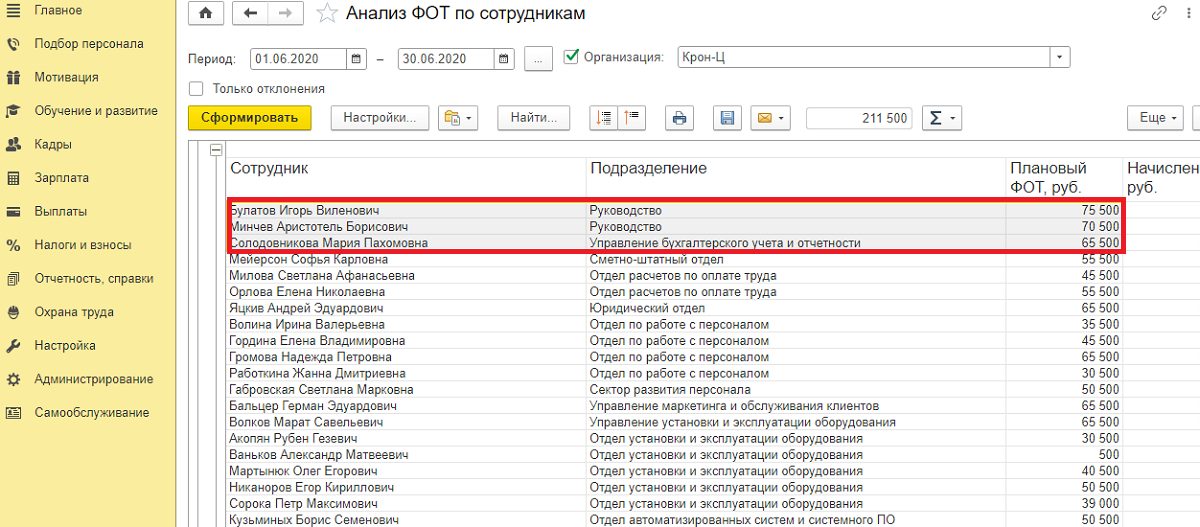

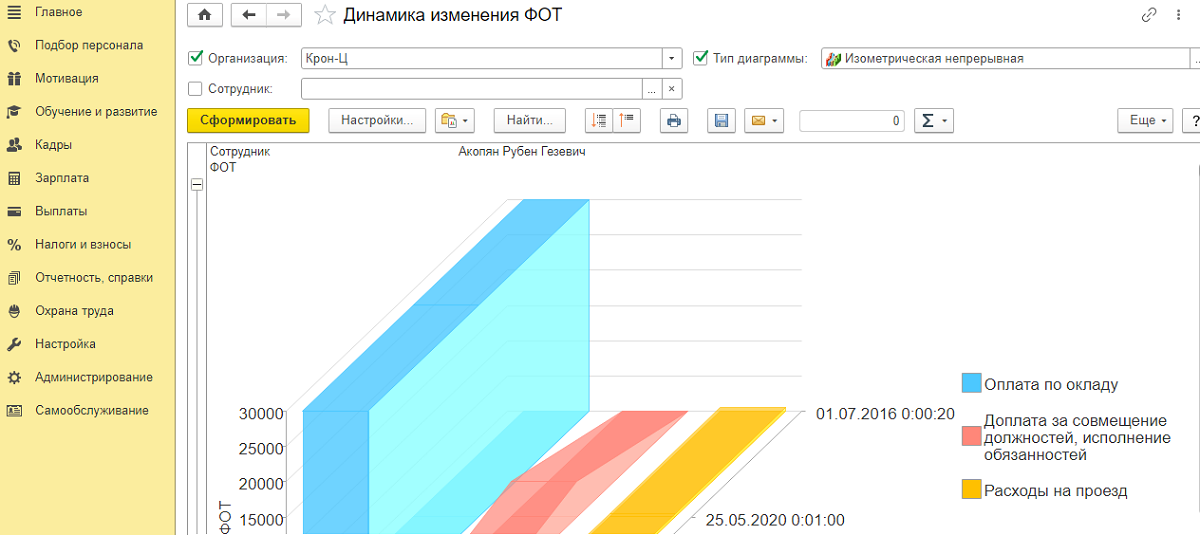

Программа позволяет спрогнозировать и оценить объем средств, необходимых для оплаты труда персонала на произвольный период времени, укомплектованность штата компании в разрезе должностей и подразделений, текучесть кадров.

«1C:Зарплата и управление персоналом» поставляется и как самостоятельное решение, и как встроенное в конфигурации «1С: Управление строительной организацией 2», «1С:ERP», «1С:ERP Управление холдингом», «1С:Комплексная автоматизация».